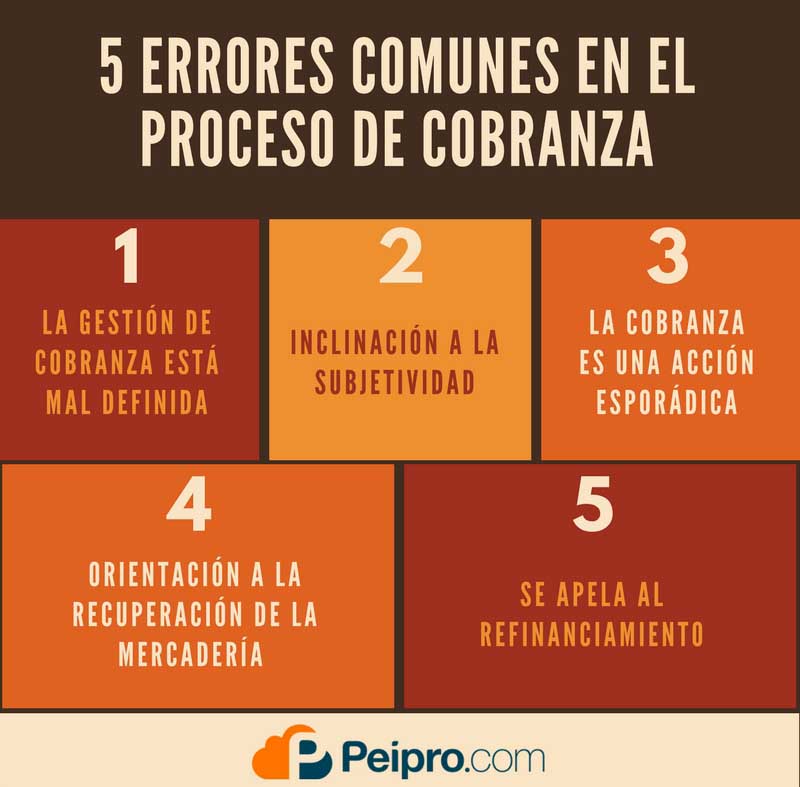

La gestión de préstamos personales puede ser un proceso complicado si no se tiene cuidado con ciertos aspectos clave. Algunos errores comunes que se cometen en esta área incluyen no tener un presupuesto claro antes de solicitar el préstamo, no comparar diferentes opciones de préstamo para encontrar la mejor oferta, no leer detenidamente los términos y condiciones del préstamo, no tener un plan de pago estructurado y no monitorear regularmente el estado de la deuda. Evitar estos errores puede ayudar a garantizar una gestión efectiva de los préstamos personales y evitar problemas financieros a largo plazo.

Falta de análisis financiero previo

Cuando se solicita un préstamo, es fundamental realizar un análisis exhaustivo de la situación financiera personal. Evaluar los ingresos, gastos y capacidad de endeudamiento es esencial para evitar problemas futuros. Sin este análisis previo, es fácil caer en la trampa de adquirir deudas que pueden resultar insostenibles.

Además, al no realizar un análisis financiero adecuado, se corre el riesgo de no seleccionar el tipo de préstamo más conveniente para las necesidades particulares, lo que puede llevar a pagar intereses más altos de lo necesario o contraer deudas innecesarias.

Incumplimiento de plazos de pago

Cuando se adquiere un préstamo, es fundamental cumplir con los plazos de pago establecidos para evitar consecuencias negativas. El incumplimiento de los pagos puede resultar en la generación de intereses moratorios, penalizaciones financieras e incluso la afectación de tu historial crediticio. Es importante priorizar el pago de las cuotas en la fecha acordada para mantener una buena relación con la entidad prestamista y evitar problemas futuros.

Consecuencias del incumplimiento

El retraso en los pagos puede desencadenar un círculo vicioso de deudas difíciles de superar. Las entidades financieras pueden tomar medidas legales para recuperar el dinero adeudado, lo que puede resultar en embargos, subastas de bienes o demandas judiciales. Además, el incumplimiento reiterado puede limitar tus opciones de acceso a futuros préstamos o créditos, afectando tu estabilidad financiera a largo plazo.

Desconocimiento de las condiciones del préstamo

Falta de lectura detallada del contrato

Una de las principales razones por las que muchas personas caen en dificultades financieras al solicitar un préstamo es el desconocimiento de las condiciones del mismo. Muchos individuos no se toman el tiempo necesario para leer y comprender detenidamente el contrato de préstamo, lo que puede llevar a sorpresas desagradables en el futuro. Es fundamental revisar minuciosamente aspectos como la tasa de interés, los plazos de pago, las penalizaciones por mora y cualquier otro detalle relevante en el acuerdo.

Impacto en la estabilidad financiera

El desconocimiento de las condiciones del préstamo puede tener un impacto significativo en la estabilidad financiera de una persona. Si no se comprenden adecuadamente los términos y se asumen compromisos sin estar completamente informado, se corre el riesgo de incurrir en deudas mayores de lo esperado, lo que puede desencadenar un ciclo de dificultades económicas. Es fundamental educarse sobre las condiciones de cualquier préstamo antes de comprometerse, para evitar consecuencias negativas a largo plazo.

Uso irresponsable del dinero prestado

En muchos casos, las personas caen en la tentación de utilizar el dinero prestado de forma imprudente, sin considerar las consecuencias a largo plazo. Ya sea destinando los fondos a compras innecesarias, gastos superfluos o inversiones riesgosas, el uso irresponsable del préstamo puede llevar a una situación de endeudamiento insostenible. Es fundamental recordar que los préstamos deben emplearse de manera consciente y planificada, priorizando el cumplimiento de las obligaciones financieras.

Además, el uso irresponsable del dinero prestado puede generar un ciclo de deudas difícil de superar, afectando no solo la estabilidad económica presente, sino también la futura. Es fundamental reflexionar sobre la verdadera necesidad de solicitar un préstamo y asegurarse de destinar los fondos de manera estratégica, considerando siempre la capacidad de pago y evitando caer en decisiones impulsivas que puedan comprometer el bienestar financiero a largo plazo.

No planificar adecuadamente la devolución del préstamo

Falta de organización en el presupuesto

Una de las principales razones por las que las personas no logran devolver un préstamo es la falta de planificación en su presupuesto. Es fundamental realizar un análisis detallado de los ingresos y gastos mensuales para determinar cuánto se puede destinar al pago de la deuda sin comprometer el bienestar financiero.

Ignorar la importancia de un plan de pago

Al no establecer un plan de pago claro y realista, se corre el riesgo de caer en la morosidad y generar intereses adicionales. Es esencial priorizar el pago de la deuda y ajustar el presupuesto en consecuencia. Ante cualquier dificultad, es recomendable comunicarse con la entidad prestamista para buscar posibles soluciones y evitar el deterioro de la situación financiera.

Errores comunes al solicitar un préstamo

Falta de análisis financiero previo

Uno de los errores más frecuentes al solicitar un préstamo es la falta de un análisis financiero previo. Es fundamental conocer nuestra situación económica, evaluar si realmente necesitamos el préstamo y si contamos con la capacidad de pago para devolverlo sin comprometer nuestra estabilidad financiera a largo plazo.

Incumplimiento de plazos de pago

Otro error común es el incumplimiento de los plazos de pago acordados. Es importante recordar que retrasarse en las cuotas puede generar intereses adicionales y afectar nuestra reputación crediticia, dificultando futuras solicitudes de crédito. Es fundamental ser responsables y cumplir con los compromisos adquiridos al solicitar un préstamo.