A la hora de elegir la mejor hipoteca, es fundamental considerar detenidamente las opciones entre una tasa fija y una tasa variable. Una hipoteca con tasa fija ofrece estabilidad en los pagos mensuales, ya que el interés se mantiene constante a lo largo del tiempo, lo que brinda seguridad y previsibilidad en el presupuesto. Por otro lado, una hipoteca con tasa variable puede resultar en pagos mensuales más bajos al principio, pero con la posibilidad de que aumenten en el futuro dependiendo de las fluctuaciones del mercado. Es importante evaluar cuidadosamente el panorama financiero personal, el plazo de la hipoteca y la tolerancia al riesgo antes de tomar una decisión informada sobre qué tipo de hipoteca se adapta mejor a las necesidades individuales y financieras del solicitante.

Factores a considerar al elegir entre hipoteca fija y variable

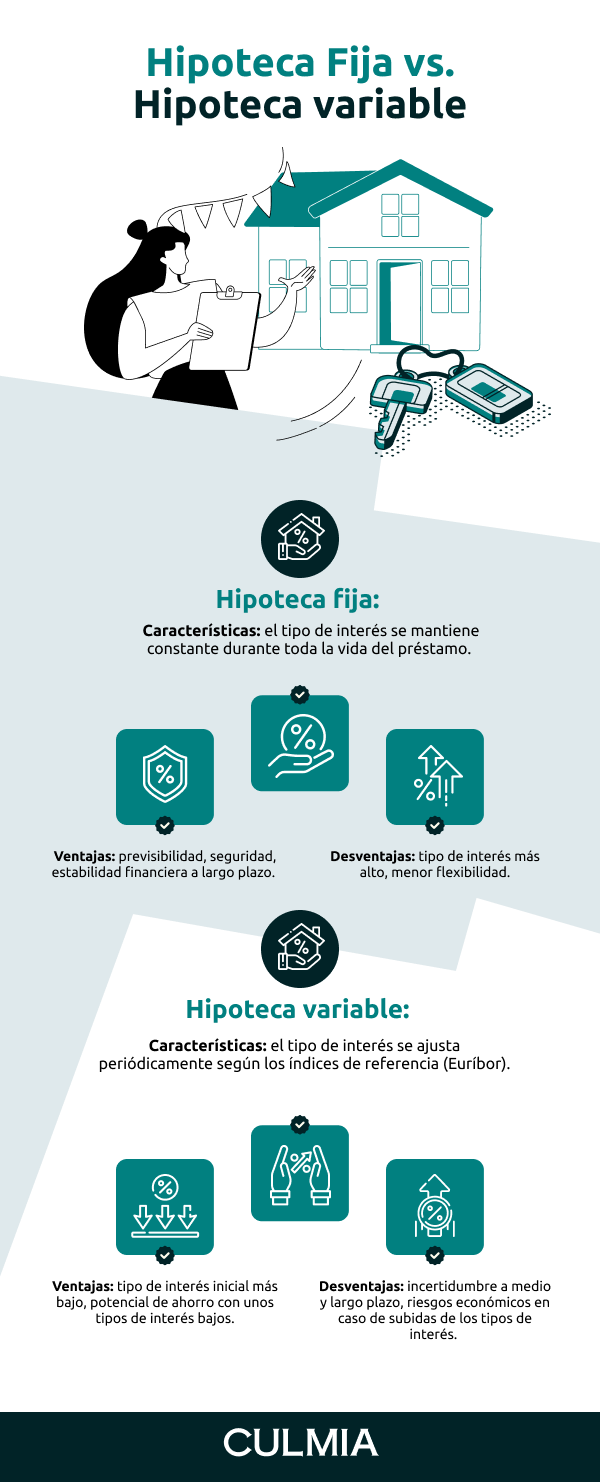

Al momento de decidir entre una hipoteca fija o variable, es fundamental considerar la estabilidad financiera personal. Una hipoteca fija ofrece una tasa de interés constante durante todo el plazo del préstamo, lo que brinda seguridad en cuanto a los pagos mensuales. Por otro lado, una hipoteca variable está sujeta a cambios según las fluctuaciones del mercado, lo que puede resultar en cuotas más bajas al principio, pero con el riesgo de aumentar en el futuro.

Además, es importante evaluar el plazo de la hipoteca y la tolerancia al riesgo financiero. Una hipoteca fija suele ser recomendable para quienes prefieren una planificación estable a largo plazo, mientras que una hipoteca variable puede ser más adecuada para quienes están dispuestos a asumir cierta incertidumbre a cambio de posibles beneficios a corto plazo.

Ventajas y desventajas de una hipoteca fija

Ventajas de una hipoteca fija

Una de las principales ventajas de optar por una hipoteca fija es la estabilidad en los pagos mensuales. Al fijar el tipo de interés, el prestatario sabe exactamente cuánto pagará cada mes, lo que facilita la planificación financiera a largo plazo. Además, en un entorno de subidas de los tipos de interés, una hipoteca fija puede resultar beneficiosa al mantener los pagos mensuales constantes.

Desventajas de una hipoteca fija

Por otro lado, una desventaja de las hipotecas fijas es que generalmente tienen tipos de interés más altos que las hipotecas variables. Esto significa que, a lo largo del tiempo, el prestatario podría terminar pagando más intereses. Además, en un entorno de bajada de los tipos de interés, el prestatario pierde la oportunidad de beneficiarse de cuotas mensuales más bajas.

3. Ventajas y desventajas de una hipoteca variable

Ventajas de una hipoteca variable

Una de las principales ventajas de optar por una hipoteca variable es la posibilidad de beneficiarse de las bajadas de los tipos de interés. Esto significa que, en un entorno de tipos a la baja, es probable que los pagos mensuales disminuyan, lo que puede resultar en un ahorro significativo a lo largo del tiempo. Además, algunas hipotecas variables suelen tener un interés inicial más bajo que las hipotecas fijas, lo que puede ser atractivo para los compradores de vivienda que buscan reducir costos iniciales.

Desventajas de una hipoteca variable

Por otro lado, una de las desventajas de las hipotecas variables es la incertidumbre asociada con los cambios en los tipos de interés. Si los tipos aumentan, los pagos mensuales también lo harán, lo que puede dificultar la planificación financiera a largo plazo. Además, las hipotecas variables pueden presentar mayores riesgos para los prestatarios, especialmente si no cuentan con un colchón financiero suficiente para hacer frente a posibles aumentos en las cuotas mensuales.

Comparativa de tasas de interés entre hipoteca fija y variable

Factores a considerar al elegir entre hipoteca fija y variable

Al decidir entre una hipoteca fija o variable, es crucial evaluar factores como la estabilidad financiera, la tolerancia al riesgo y el horizonte temporal. Las hipotecas fijas ofrecen una tasa de interés constante a lo largo del plazo, brindando previsibilidad en los pagos, ideal para quienes prefieren estabilidad. Por otro lado, las hipotecas variables suelen tener tasas iniciales más bajas, pero están sujetas a cambios según las fluctuaciones del mercado.

Ventajas y desventajas de una hipoteca fija

Las hipotecas fijas proporcionan seguridad al conocer de antemano el importe de las cuotas mensuales, lo que facilita la planificación financiera. Sin embargo, podrían resultar más costosas en comparación con las variables si las tasas de interés bajan significativamente. Es importante considerar la estabilidad económica personal y la perspectiva a largo plazo al optar por esta modalidad.

Consejos para negociar condiciones favorables en tu hipoteca

1. Conocer tu perfil financiero

Antes de negociar una hipoteca, es fundamental que tengas claro tu perfil financiero. Esto incluye tu historial crediticio, ingresos mensuales, ahorros disponibles y cualquier otra deuda que puedas tener. Al conocer estos detalles, podrás presentar un panorama completo a los prestamistas, lo que aumentará tus posibilidades de obtener condiciones favorables en tu préstamo hipotecario.

2. Comparar ofertas de diferentes entidades

No te conformes con la primera oferta que recibas. Es recomendable comparar las condiciones ofrecidas por diferentes entidades financieras, incluyendo tasas de interés, plazos de pago, comisiones y cualquier otro aspecto relevante. Esta comparativa te permitirá identificar la opción que mejor se adapte a tus necesidades y te brindará mayor poder de negociación para conseguir condiciones más favorables en tu hipoteca.

Casos de estudio: ejemplos de cómo elegir la mejor hipoteca en España

Caso 1: Familia López

La familia López se enfrentaba a la decisión de elegir entre una hipoteca fija y una variable para adquirir su primera vivienda en España. Tras analizar su situación financiera y considerar la estabilidad laboral de ambos miembros, optaron por una hipoteca fija. A pesar de que la tasa de interés era ligeramente más alta que la variable en ese momento, la tranquilidad de contar con cuotas mensuales predecibles les brindó seguridad y evitó posibles sorpresas en el futuro.

Caso 2: Pareja García

Los García, por otro lado, tenían un perfil más arriesgado y decidieron apostar por una hipoteca variable. Aprovechando un periodo inicial con tasas reducidas, confiaban en su capacidad de adaptarse a posibles cambios en los tipos de interés. Aunque esta opción implicaba cierta incertidumbre, estaban dispuestos a asumir el riesgo en busca de potenciales ahorros a largo plazo.