Para conseguir la mejor tasa en un crédito hipotecario es fundamental investigar y comparar las ofertas de diferentes entidades financieras, considerando factores como la tasa de interés, plazos de pago, comisiones y seguros asociados. También es importante tener un buen historial crediticio, contar con un buen puntaje en el buró de crédito y tener capacidad de pago demostrada. Negociar con el banco o institución financiera puede ser una estrategia válida para obtener condiciones más favorables. Además, es recomendable estar al tanto de las fluctuaciones en el mercado financiero que puedan afectar las tasas de interés y aprovechar momentos oportunos para solicitar el crédito.

Factores a considerar al solicitar un crédito hipotecario en España

1. Estabilidad financiera: Antes de solicitar un crédito hipotecario, es fundamental evaluar tu estabilidad económica a largo plazo. Debes asegurarte de contar con ingresos suficientes para hacer frente a las cuotas mensuales sin comprometer tu bienestar financiero.

2. Investigación de mercado: Es importante comparar las ofertas de diferentes entidades financieras para encontrar la mejor tasa de interés y condiciones. Analiza detenidamente los productos hipotecarios disponibles en el mercado y elige aquel que se ajuste mejor a tus necesidades y posibilidades financieras.

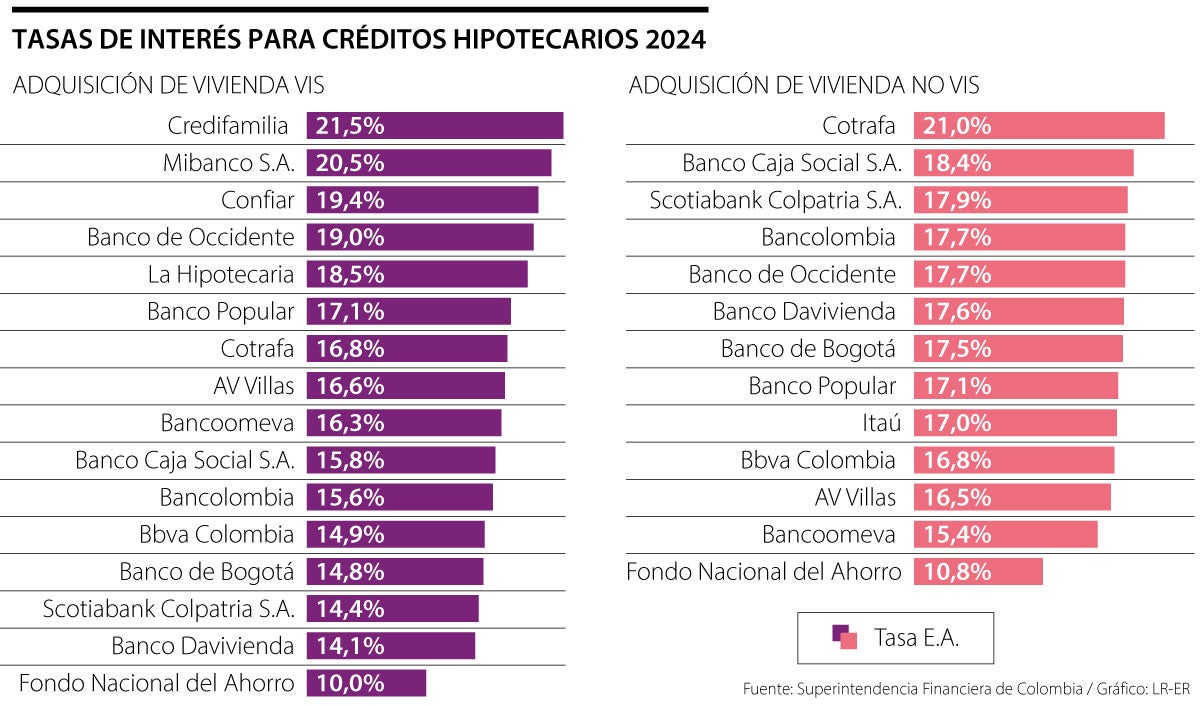

Comparativa de tasas de interés ofrecidas por diferentes entidades financieras

Al momento de buscar un crédito hipotecario, es fundamental comparar las tasas de interés ofrecidas por diversas entidades financieras. Estas tasas pueden variar considerablemente y afectarán el costo total del préstamo. Es importante investigar no solo la tasa nominal, sino también la Tasa Anual Equivalente (TAE), que incluye comisiones y gastos asociados al crédito.

Además, al comparar las tasas de interés, es crucial considerar si estas son fijas o variables. Las tasas fijas mantienen un valor constante a lo largo del tiempo, brindando estabilidad en los pagos mensuales, mientras que las tasas variables pueden cambiar según el mercado, ofreciendo la posibilidad de beneficiarse de bajadas, pero también exponiendo al deudor a aumentos inesperados. Evaluar estas opciones y elegir la más conveniente según las necesidades financieras individuales es fundamental al tomar una decisión de préstamo hipotecario.

Documentación necesaria para obtener la mejor tasa en un crédito hipotecario

1. Comprobantes de ingresos

Uno de los documentos más importantes que las entidades financieras solicitan al tramitar un crédito hipotecario son los comprobantes de ingresos. Estos pueden incluir las nóminas, declaraciones de la renta, o cualquier otra prueba que demuestre la estabilidad económica del solicitante.

2. Informe de deudas y pagos pendientes

Es fundamental presentar un informe detallado de las deudas existentes y los pagos pendientes, ya que esto permitirá a la entidad evaluar la capacidad de endeudamiento del solicitante. Cuanta menos deuda y más puntualidad en los pagos, mejores serán las posibilidades de acceder a una tasa de interés más favorable.

Consejos para negociar con el banco y obtener condiciones favorables

Conozca su historial crediticio

Antes de negociar con el banco, es fundamental que conozca su historial crediticio. Presentarse con un buen puntaje de crédito puede ser determinante para obtener condiciones más favorables en su crédito hipotecario. Si tiene deudas pendientes, trate de saldarlas antes de solicitar el préstamo, ya que esto demostrará su responsabilidad financiera.

Compare ofertas y negocie

Investigue las diferentes ofertas de crédito hipotecario que ofrecen las entidades financieras y compare las tasas de interés, plazos y condiciones. Una vez tenga esta información, estará en una mejor posición para negociar con el banco. No dude en solicitar ajustes en las tasas o comisiones, ya que en muchos casos, las entidades están dispuestas a negociar para ganar un cliente.

Ventajas y desventajas de optar por una tasa fija o variable en un crédito hipotecario

Tasa fija

Optar por una tasa fija en un crédito hipotecario brinda estabilidad y previsibilidad en los pagos mensuales, ya que el interés se mantiene invariable durante toda la vida del préstamo. Esto permite planificar el presupuesto familiar a largo plazo sin sobresaltos por posibles cambios en los tipos de interés del mercado. Además, en épocas de altas tasas de interés, la tasa fija puede resultar beneficiosa al garantizar un pago constante y predecible.

Tasa variable

Por otro lado, una tasa de interés variable en un crédito hipotecario puede ofrecer la posibilidad de beneficiarse de periodos con tasas más bajas, lo que podría traducirse en cuotas mensuales más económicas. Sin embargo, existe el riesgo de que las tasas aumenten en el futuro, lo que podría elevar significativamente los pagos mensuales y generar incertidumbre en cuanto al costo total del préstamo a lo largo del tiempo.

Alternativas para mejorar la tasa de interés de tu crédito hipotecario

1. Mejora tu historial crediticio

Una de las formas más efectivas de mejorar la tasa de interés de tu crédito hipotecario es asegurarte de tener un historial crediticio impecable. Paga tus deudas a tiempo, evita acumular deudas en exceso y demuestra ser un cliente confiable para las entidades financieras. Un buen historial crediticio puede abrir la puerta a mejores tasas de interés y condiciones más favorables en tu préstamo hipotecario.

2. Negocia con tu entidad financiera

No dudes en negociar con tu entidad financiera, incluso si ya tienes un crédito hipotecario vigente. Presenta ofertas de otras entidades financieras y argumenta por qué te convendría obtener una mejor tasa de interés. A veces, las entidades están dispuestas a renegociar las condiciones de tu crédito si ven que puedes ser un cliente leal y solvente. La clave está en ser proactivo y buscar alternativas para mejorar tu situación financiera.