Para obtener la mejor hipoteca para una segunda vivienda, es importante investigar y comparar las diferentes opciones disponibles en el mercado. Se recomienda revisar las tasas de interés, plazos de pago, costos adicionales y requisitos de elegibilidad de diversas entidades financieras. Además, es fundamental mantener un historial crediticio sólido y demostrar capacidad de pago para aumentar las posibilidades de obtener una hipoteca favorable. Asesorarse con un profesional en finanzas o un agente inmobiliario también puede ser de gran ayuda para tomar la mejor decisión financiera en la adquisición de una segunda propiedad.

Tipos de hipotecas disponibles para segunda vivienda

Al buscar una hipoteca para una segunda vivienda en España, es importante tener en cuenta que existen diferentes tipos de hipotecas disponibles. Algunas entidades financieras ofrecen hipotecas con tipos de interés fijo, lo que brinda estabilidad en las cuotas mensuales, mientras que otras tienen hipotecas con tipos de interés variable, cuyas cuotas pueden fluctuar según el mercado.

Además, también es posible encontrar hipotecas mixtas que combinan periodos con tipo de interés fijo y variable. Cada tipo de hipoteca tiene sus propias ventajas y desventajas, por lo que es fundamental analizar detenidamente las opciones disponibles y elegir la que mejor se adapte a las necesidades financieras y personales de cada individuo.

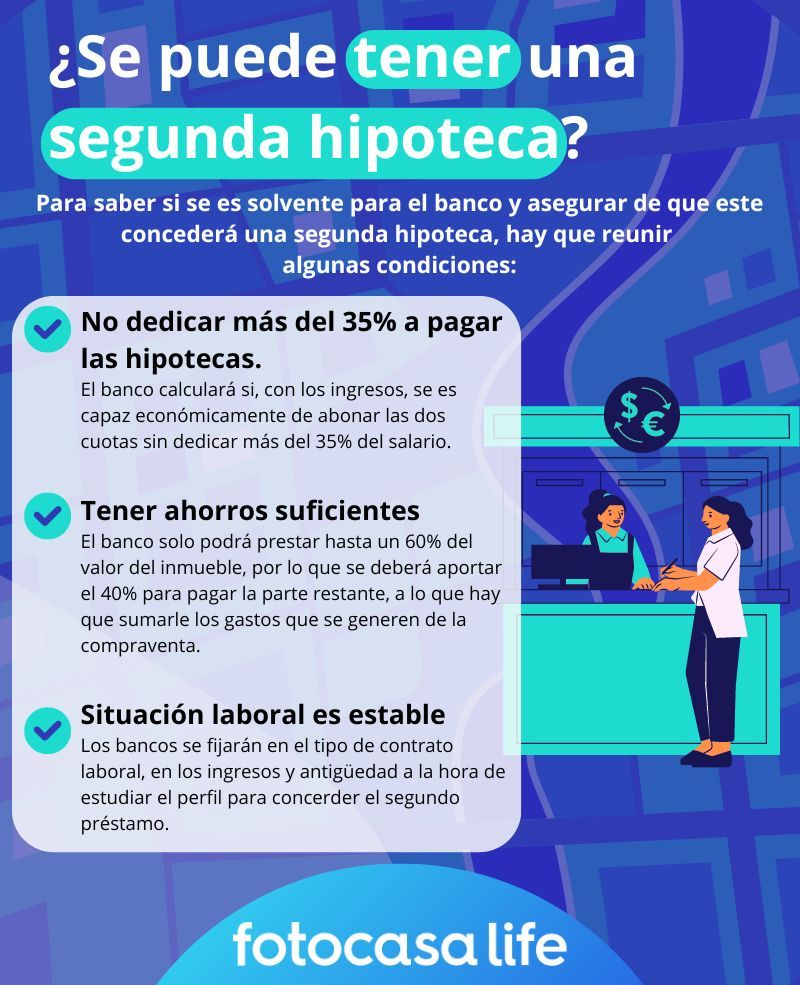

Requisitos para obtener una hipoteca para segunda vivienda en España

1. Estabilidad financiera

Uno de los requisitos fundamentales para obtener una hipoteca para una segunda vivienda en España es demostrar una estabilidad financiera que garantice la capacidad de pago de las cuotas. Las entidades financieras suelen evaluar los ingresos regulares, la situación laboral y la ausencia de deudas significativas para conceder el préstamo.

2. Avalúo de la propiedad

Otro requisito es contar con una tasación de la segunda vivienda que respalde el valor del inmueble y permita a la entidad determinar el monto del préstamo. Este avalúo es crucial para establecer las condiciones del financiamiento y garantizar la seguridad de la operación tanto para el banco como para el solicitante.

Documentación necesaria para solicitar una hipoteca para segunda vivienda

1. Documentos de identificación:

Para empezar el proceso de solicitud de una hipoteca para una segunda vivienda en España, es fundamental presentar una copia del DNI o NIE, así como el estado civil actualizado. Estos documentos son necesarios para verificar la identidad del solicitante y su situación legal en el país.

2. Información financiera:

Además, se requerirá presentar documentación que respalde la situación financiera del solicitante, como las últimas nóminas, declaración de la renta, y movimientos bancarios. Esta información es crucial para evaluar la capacidad de pago del cliente y determinar el monto de la hipoteca que puede ser concedido.

Comparativa de tasas de interés en hipotecas para segunda vivienda

Tasas fijas vs. variables

Al comparar las tasas de interés en hipotecas para segunda vivienda, es esencial considerar la diferencia entre las tasas fijas y variables. Las tasas fijas ofrecen estabilidad en los pagos mensuales, mientras que las variables pueden variar según el mercado financiero, lo que puede resultar en pagos más bajos al principio pero con el riesgo de aumentar en el futuro.

Ofertas de diferentes entidades financieras

Otro aspecto a tener en cuenta al comparar tasas de interés es investigar las ofertas de diferentes entidades financieras. Cada banco o institución puede ofrecer diferentes condiciones y tasas, por lo que es recomendable solicitar varias cotizaciones y comparar detenidamente para seleccionar la opción más conveniente y que se ajuste a tus necesidades financieras a largo plazo.

Consejos para negociar condiciones favorables en una hipoteca para segunda vivienda

1. Conoce tus opciones: Antes de negociar una hipoteca para tu segunda vivienda, es importante investigar y comparar las diferentes ofertas disponibles en el mercado. Compara las tasas de interés, plazos y condiciones de pago para encontrar la mejor opción que se adapte a tus necesidades y posibilidades financieras.

2. Negocia con tu entidad financiera: Una vez que tengas claras tus opciones, no dudes en negociar con tu entidad financiera. Pregunta por posibles descuentos, bonificaciones o beneficios adicionales que puedan ofrecerte. Si cuentas con un buen historial crediticio y una relación sólida con el banco, es posible que puedas obtener condiciones más favorables en tu hipoteca para la segunda vivienda.

Ventajas y desventajas de obtener una hipoteca para segunda vivienda en España

Ventajas:

Obtener una hipoteca para una segunda vivienda en España puede ser una excelente manera de diversificar tu patrimonio. Además, al adquirir una propiedad adicional, tienes la oportunidad de generar ingresos adicionales mediante el alquiler a corto o largo plazo. Esto puede ayudarte a cubrir los gastos asociados con la propiedad y, en algunos casos, incluso generar beneficios.

Desventajas:

Por otro lado, adquirir una hipoteca para una segunda vivienda también conlleva ciertas desventajas. En primer lugar, debes considerar los costos adicionales asociados, como impuestos, mantenimiento y posibles fluctuaciones en el mercado inmobiliario. Además, tener una deuda adicional puede suponer una carga financiera significativa, especialmente si no se cuenta con un plan sólido para gestionar los pagos de la hipoteca.