Reducir tus impuestos a través de un plan de pensiones es una estrategia inteligente para optimizar tus finanzas personales. Al invertir en un plan de pensiones, estás contribuyendo a tu futuro financiero al mismo tiempo que aprovechas los beneficios fiscales que ofrece este tipo de inversión. Al destinar parte de tus ingresos a un plan de pensiones, podrás deducir esa cantidad de tu base imponible, lo que se traduce en un ahorro fiscal significativo. Además, los rendimientos generados por tu plan de pensiones están exentos de impuestos hasta el momento de la jubilación, lo que te permite maximizar tus ahorros a largo plazo. En resumen, incorporar un plan de pensiones a tu estrategia financiera te permite reducir tus impuestos de forma legal y planificada, mientras aseguras un futuro económico más sólido.

Beneficios Fiscales del Plan de Pensiones en España

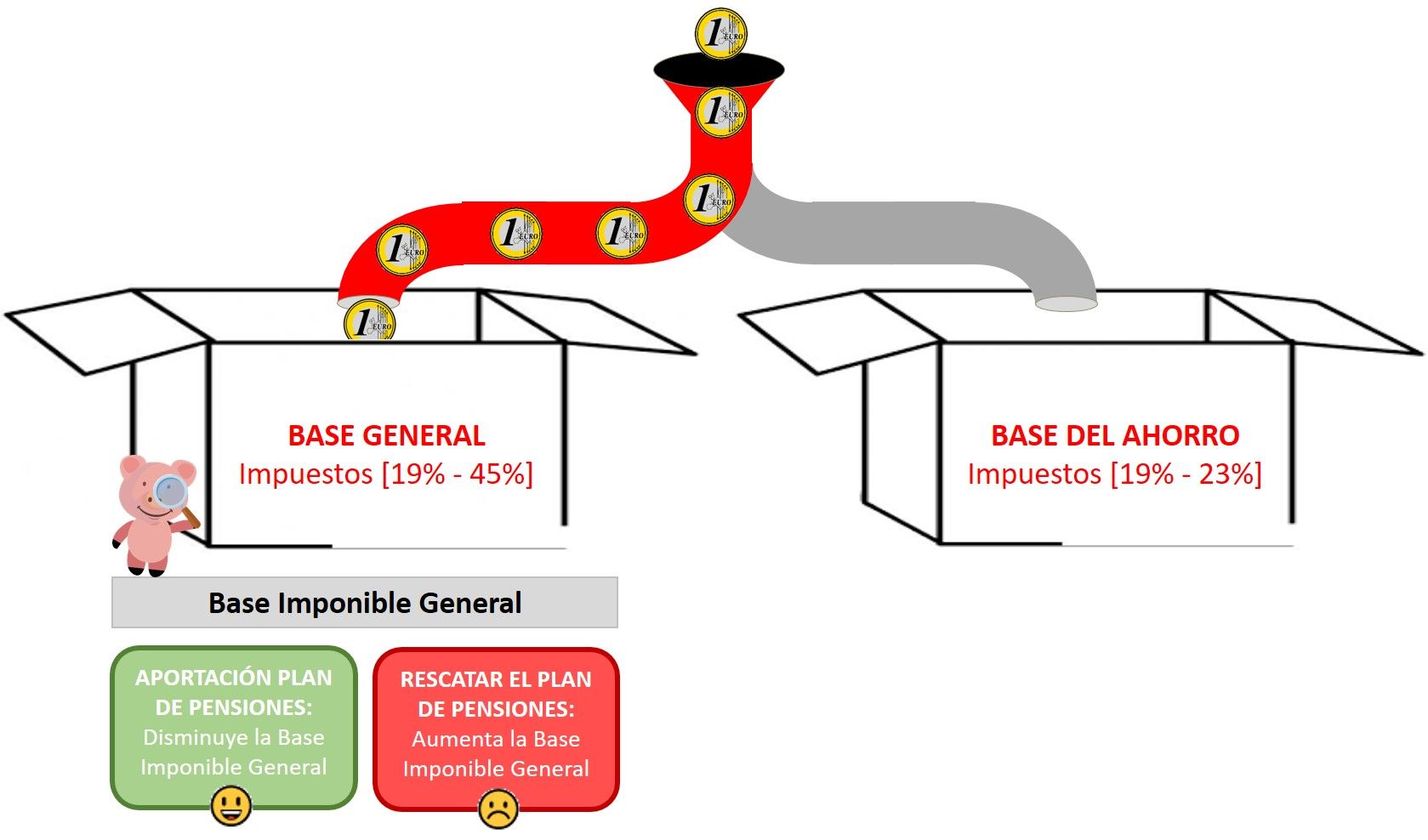

Los planes de pensiones en España ofrecen importantes beneficios fiscales que permiten a los contribuyentes reducir su carga impositiva. Uno de los principales beneficios es la posibilidad de deducir las aportaciones realizadas al plan de la base imponible del IRPF, lo que supone un ahorro fiscal significativo. Además, el dinero invertido en un plan de pensiones crece de forma exenta de impuestos hasta el momento del rescate, lo que favorece la acumulación de capital a lo largo del tiempo.

Adicionalmente, los planes de pensiones ofrecen flexibilidad en la forma de cobro al llegar a la jubilación, permitiendo elegir entre diferentes modalidades que se ajusten a las necesidades financieras de cada persona. Esta combinación de beneficios convierte a los planes de pensiones en una herramienta eficaz para optimizar la planificación financiera y fiscal a largo plazo.

Requisitos para Reducir Impuestos con un Plan de Pensiones

Para reducir impuestos con un plan de pensiones en España, es fundamental cumplir con ciertos requisitos. En primer lugar, es necesario tener ingresos del trabajo o actividades económicas para poder realizar aportaciones a dicho plan. Estas aportaciones no pueden superar el límite establecido por la ley, que varía según la edad y el tipo de contrato laboral. Además, es imprescindible mantener el dinero invertido en el plan hasta la jubilación, ya que de lo contrario se perderían los beneficios fiscales obtenidos.

Otro requisito importante es que las aportaciones al plan de pensiones deben realizarse dentro de los límites temporales establecidos por la normativa fiscal. Es decir, es necesario hacer las contribuciones dentro del ejercicio fiscal correspondiente para poder deducirlas en la declaración de la renta. Cumplir con estos requisitos garantizará una reducción efectiva de impuestos y una mayor protección de cara a la jubilación.

Comparativa entre Planes de Pensiones y Otros Instrumentos de Ahorro

Planes de Pensiones vs. Fondos de Inversión

Los planes de pensiones y los fondos de inversión son instrumentos de ahorro populares, pero difieren en varios aspectos. Mientras que los fondos de inversión ofrecen mayor flexibilidad y liquidez, los planes de pensiones están diseñados específicamente para la jubilación, con beneficios fiscales a largo plazo. Los fondos de inversión permiten una gestión más activa de los activos, pero los planes de pensiones ofrecen ventajas fiscales inmediatas al reducir la base imponible del IRPF.

Planes de Pensiones vs. Cuentas de Ahorro

Comparados con las cuentas de ahorro tradicionales, los planes de pensiones ofrecen un rendimiento potencialmente mayor a largo plazo debido a la posibilidad de invertir en diferentes activos. Aunque las cuentas de ahorro son más seguras y líquidas, los planes de pensiones brindan beneficios fiscales significativos al permitir deducciones en la declaración de la renta, lo que fomenta el ahorro a largo plazo para la jubilación.

Estrategias para Optimizar el Ahorro Fiscal con un Plan de Pensiones

Maximización de Aportaciones

Una estrategia clave para optimizar el ahorro fiscal con un plan de pensiones en España es maximizar las aportaciones permitidas por la ley. Aprovechar al máximo el límite de aportación anual puede resultar en una reducción significativa de la base imponible, lo que se traduce en un menor pago de impuestos. Es importante planificar con anticipación y distribuir de manera inteligente las aportaciones a lo largo del año para obtener el mayor beneficio fiscal posible.

Diversificación de Inversiones

Otra estrategia efectiva es diversificar las inversiones dentro del plan de pensiones. Optar por una cartera variada que incluya diferentes tipos de activos puede ayudar a maximizar los rendimientos a largo plazo y a mitigar el riesgo. Al diversificar, se pueden aprovechar las ventajas fiscales de los planes de pensiones sin comprometer la rentabilidad, lo que contribuye a optimizar el ahorro fiscal y garantizar una jubilación más sólida y segura.

Aspectos Legales a Considerar al Invertir en un Plan de Pensiones en España

Normativa Vigente

Al invertir en un Plan de Pensiones en España, es crucial tener en cuenta la normativa vigente que regula estos productos financieros. La Ley de Planes y Fondos de Pensiones establece las condiciones y límites para la inversión, así como los beneficios fiscales asociados. Es importante estar al tanto de cualquier modificación en la normativa que pueda afectar tu planificación financiera a largo plazo.

Beneficiarios y Herederos

Otro aspecto legal fundamental a considerar son los beneficiarios y herederos designados en tu Plan de Pensiones. Es importante revisar periódicamente esta información y asegurarse de que refleje tus deseos actuales. Además, es recomendable informar a tus seres queridos sobre la existencia y detalles de tu plan para evitar complicaciones en el futuro.

Casos Prácticos de Reducción de Impuestos con un Plan de Pensiones

Para ilustrar la eficacia de un plan de pensiones en la reducción de impuestos, consideremos el caso de María, una trabajadora autónoma en España. María, consciente de la importancia del ahorro para su jubilación y de los beneficios fiscales que ofrece un plan de pensiones, decidió contratar uno. Gracias a las aportaciones realizadas a lo largo del año, María logró reducir su base imponible, disminuyendo así la cantidad de impuestos a pagar. Este ahorro fiscal le permitió destinar más recursos a su plan de pensiones, asegurando un futuro más sólido para su jubilación.

Otro caso a considerar es el de Javier, un empleado asalariado en España. Javier, al analizar las diferentes opciones de ahorro para su jubilación, optó por un plan de pensiones debido a los beneficios fiscales que le brindaba. Al realizar aportaciones periódicas a su plan, Javier consiguió reducir su carga impositiva anual, maximizando así sus ahorros destinados a la jubilación y mejorando su situación financiera a largo plazo.