Contratar un seguro de vida a término puede ser una decisión sabia para aquellas personas que desean proteger a sus seres queridos en caso de fallecimiento prematuro. Este tipo de seguro ofrece una cobertura por un período específico de tiempo, generalmente de 10, 20 o 30 años, a un costo accesible en comparación con otros tipos de seguros de vida. Si tienes dependientes económicos, como hijos o cónyuge, un seguro de vida a término puede brindarles la seguridad financiera necesaria en caso de que ya no estés presente para mantenerlos. Evalúa tu situación financiera y familiar, así como tus necesidades a largo plazo, para determinar si contratar un seguro de vida a término es la opción adecuada para ti.

Tipos de Seguros de Vida a Término

Los seguros de vida a término son una opción popular debido a su simplicidad y asequibilidad. Existen dos tipos principales: el seguro a término nivela y el seguro a término renovable. El primero mantiene la misma prima durante toda la duración del contrato, mientras que el segundo permite renovar el seguro al final de cada periodo, aunque la prima puede aumentar.

El seguro a término convertible es otra variante que brinda la posibilidad de convertirlo en un seguro de vida permanente antes de que expire el plazo inicial. Esta flexibilidad lo convierte en una opción atractiva para quienes buscan protección a largo plazo. Es fundamental comprender las diferencias entre estos tipos para elegir el más adecuado según las necesidades y objetivos financieros.

¿Qué es un Seguro de Vida a Término?

Un Seguro de Vida a Término es una póliza que proporciona cobertura por un período específico de tiempo, generalmente entre 10 y 30 años. Durante este período, si el asegurado fallece, la compañía de seguros paga un monto fijo, conocido como beneficio por fallecimiento, a los beneficiarios designados. Es importante destacar que este tipo de seguro no acumula valor en efectivo como otras opciones, como el seguro de vida permanente.

Este tipo de seguro es una excelente opción para aquellos que buscan una cobertura asequible y temporal para proteger a sus seres queridos en caso de fallecimiento. Al ser un seguro de vida puramente de protección, los pagos de prima suelen ser más bajos en comparación con otros tipos de seguros de vida.

Factores a Considerar al Contratar un Seguro de Vida a Término

Al momento de contratar un Seguro de Vida a Término, es fundamental considerar la duración de la cobertura. Es importante seleccionar un plazo que se alinee con las necesidades de protección de la familia, como la duración de la hipoteca o la educación de los hijos. Otro factor crucial es determinar el monto del beneficio por fallecimiento, que debe ser suficiente para cubrir las deudas pendientes y proporcionar estabilidad financiera a los beneficiarios.

Además, es esencial revisar la salud actual del asegurado, ya que esto puede influir en el costo de la prima. También se debe tener en cuenta la edad al contratar el seguro, ya que los precios tienden a aumentar con la edad. Evaluar estos factores con cuidado garantizará una cobertura adecuada y asequible.

Factores a Considerar al Contratar un Seguro de Vida a Término

1. Duración del Seguro

Uno de los factores más importantes a tener en cuenta al contratar un seguro de vida a término es la duración del mismo. Debes evaluar cuántos años necesitas que tu seguro esté activo para cubrir las necesidades de tu familia en caso de fallecimiento.

2. Monto de la Cobertura

Otro aspecto crucial es el monto de la cobertura que estás buscando. Debes calcular cuánto dinero necesitarán tus beneficiarios para cubrir gastos como hipotecas, deudas, educación de los hijos, entre otros. Es fundamental elegir una cantidad que garantice la estabilidad financiera de tus seres queridos.

Beneficios de un Seguro de Vida a Término

1. Protección financiera a corto plazo

Un beneficio clave de un seguro de vida a término es la protección financiera que ofrece a corto plazo. En caso de fallecimiento del asegurado durante el período de cobertura, la póliza garantiza un pago de la suma asegurada a los beneficiarios designados. Este monto puede ayudar a cubrir gastos inmediatos como deudas, hipotecas o gastos funerarios sin generar una carga financiera adicional.

2. Costos más accesibles

Comparado con otros tipos de seguros de vida, el seguro a término suele ser más accesible en términos de costos. Debido a que su enfoque se centra en un período específico de cobertura, las primas mensuales suelen ser más bajas, lo que lo convierte en una opción asequible para aquellos que buscan protección financiera a un costo razonable.

Diferencias entre Seguro de Vida a Término y Seguro de Vida Permanente

1. Duración y Cobertura

La principal diferencia entre un Seguro de Vida a Término y uno Permanente radica en su duración. El primero ofrece cobertura por un periodo específico, generalmente entre 10 y 30 años, y si el asegurado fallece durante ese plazo, sus beneficiarios reciben la indemnización. En cambio, el Seguro de Vida Permanente brinda cobertura de por vida, lo que significa que los beneficiarios recibirán el pago en cualquier momento que ocurra el fallecimiento del asegurado.

2. Costo y Valor en Efectivo

Otro aspecto que diferencia estos dos tipos de seguros es el costo. El Seguro de Vida a Término tiende a ser más económico, ya que solo cubre un periodo determinado, mientras que el Seguro de Vida Permanente suele ser más costoso debido a su cobertura vitalicia y a menudo incluye un componente de inversión que genera valor en efectivo con el tiempo. Es importante evaluar las necesidades financieras a largo plazo para determinar cuál de estos seguros se ajusta mejor a cada situación.

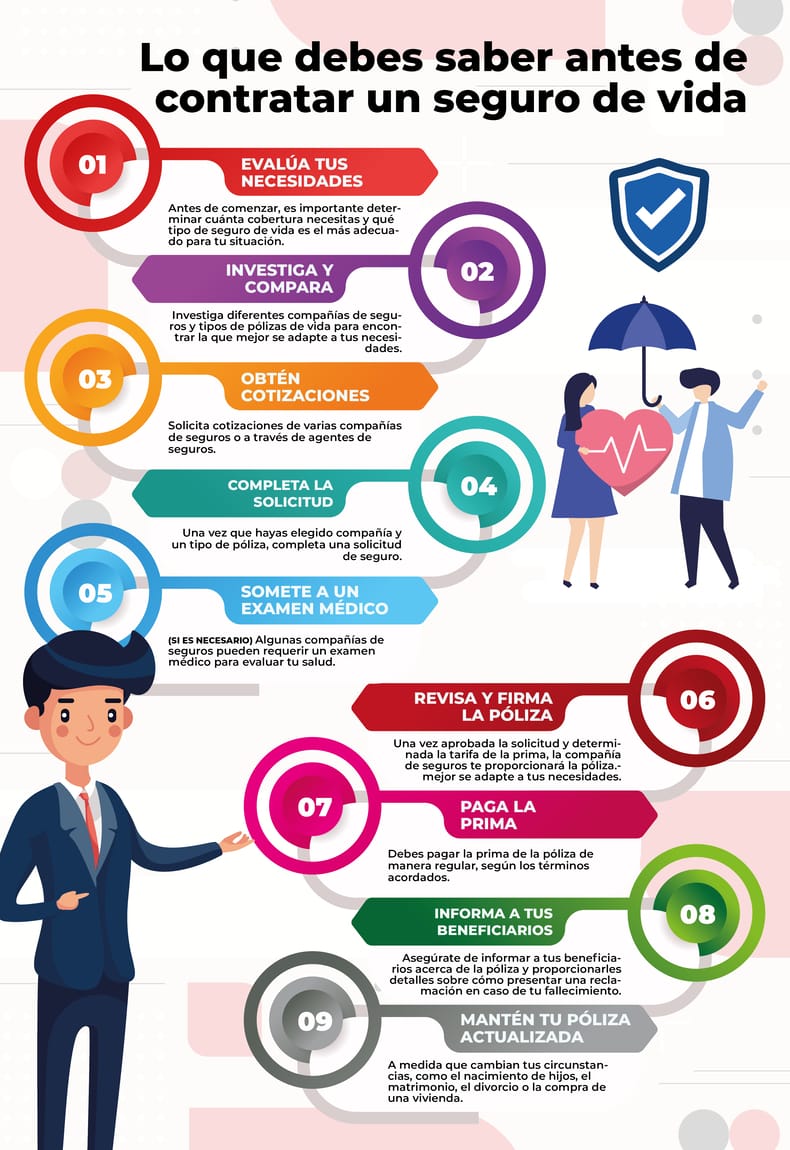

Pasos para Contratar un Seguro de Vida a Término

1. Evaluación de necesidades

El primer paso al considerar un seguro de vida a término es evaluar tus necesidades financieras y las de tu familia. Determina la cantidad de cobertura que necesitas y por cuánto tiempo deseas estar protegido. Considera factores como deudas, gastos futuros y educación de los hijos.

2. Comparación de opciones

Investiga las diferentes compañías de seguros y compara las opciones de seguro de vida a término que ofrecen. Examina las primas, la duración de la cobertura, los beneficios y las condiciones de renovación. Busca reseñas y opiniones de clientes para tener una idea clara de la reputación de cada aseguradora.