La decisión de refinanciar una hipoteca depende de varios factores, como la tasa de interés actual, la duración restante del préstamo y las metas financieras a largo plazo. Si las tasas de interés han disminuido significativamente desde que obtuviste tu hipoteca original, es posible que refinanciar pueda ahorrarte dinero en intereses a lo largo del tiempo. También, si planeas quedarte en tu hogar a largo plazo, refinanciar a una tasa más baja puede ser beneficioso. Sin embargo, es importante considerar los costos asociados con la refinanciación y asegurarse de que los ahorros potenciales justifiquen estos gastos adicionales. Antes de tomar una decisión, es recomendable consultar con un asesor financiero para evaluar si refinanciar tu hipoteca es la opción más adecuada para tu situación particular.

Antecedentes y contexto de las hipotecas en España

En España, las hipotecas han sido tradicionalmente una de las formas más comunes de financiar la compra de una vivienda. Durante décadas, los bancos han ofrecido préstamos hipotecarios a los ciudadanos que desean adquirir una propiedad, con plazos que pueden extenderse hasta varias décadas. Este modelo ha sido fundamental para el mercado inmobiliario español y la economía en general, ya que ha permitido a muchas personas acceder a la propiedad de una vivienda.

El contexto de las hipotecas en España ha estado marcado por fluctuaciones en los tipos de interés, regulaciones gubernamentales y crisis económicas que han afectado tanto a los prestatarios como a las entidades financieras. Estos antecedentes son importantes para comprender la evolución y la relevancia de las hipotecas en el país a lo largo del tiempo.

Impacto de las tasas de interés en la refinanciación hipotecaria

Las tasas de interés juegan un papel crucial en la refinanciación hipotecaria, ya que determinan el costo total del préstamo. Cuando las tasas de interés son bajas, es un momento propicio para considerar la refinanciación, ya que se pueden conseguir mejores términos y condiciones que reduzcan los pagos mensuales. Por otro lado, si las tasas de interés son altas, puede no ser conveniente refinanciar, ya que los beneficios podrían no ser significativos y se podría terminar pagando más en intereses a largo plazo.

Es importante estar atento a las fluctuaciones de las tasas de interés y evaluar si refinanciar es una opción rentable en función de la situación financiera personal. Buscar asesoramiento profesional y comparar ofertas de diferentes entidades financieras puede ser clave para tomar la mejor decisión en cuanto a la refinanciación hipotecaria.

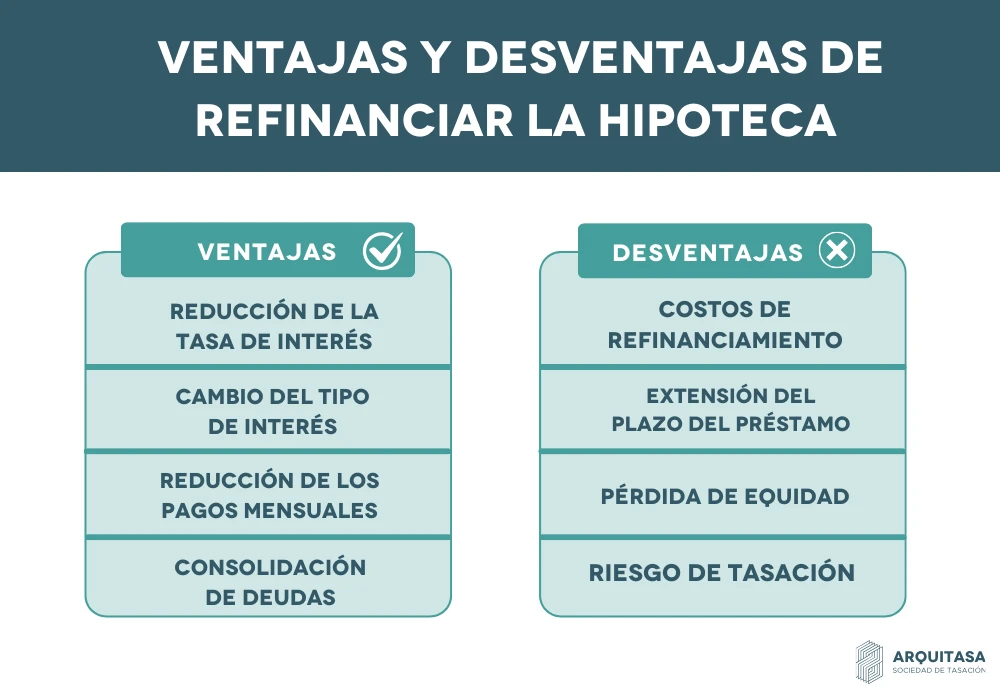

Ventajas y desventajas de refinanciar una hipoteca en 2025

Ventajas

Refinanciar una hipoteca en 2025 puede ofrecer la oportunidad de obtener una tasa de interés más baja, lo que podría resultar en un ahorro significativo a lo largo del tiempo. Además, al refinanciar, es posible modificar las condiciones del préstamo para adaptarlas mejor a la situación financiera actual, como extender el plazo de pago o cambiar de un tipo de interés variable a fijo, brindando mayor estabilidad en los pagos mensuales.

Desventajas

Por otro lado, al refinanciar una hipoteca, es importante considerar los costos asociados, como comisiones, tasaciones y gastos de notaría, que pueden reducir el beneficio de obtener una tasa de interés más baja. Asimismo, al extender el plazo de la hipoteca, aunque se reduzcan las cuotas mensuales, se podría terminar pagando más intereses a lo largo de la vida del préstamo.

Proceso de refinanciación de una hipoteca en España

Solicitud de refinanciación

El proceso de refinanciación de una hipoteca en España comienza con la solicitud ante la entidad financiera correspondiente. Es importante presentar toda la documentación requerida, como la escritura de la vivienda, las nóminas o justificantes de ingresos, y el historial crediticio. La entidad evaluará la viabilidad de la refinanciación en función de la situación financiera del solicitante.

Evaluación y aprobación

Una vez presentada la solicitud, la entidad financiera realizará un análisis detallado de la situación del solicitante, considerando sus ingresos, gastos y capacidad de pago. En base a esta evaluación, se determinará si se aprueba la refinanciación de la hipoteca. Es fundamental estar al tanto de los plazos y condiciones propuestos por la entidad para tomar una decisión informada y beneficiosa para la economía personal.

Factores a considerar antes de refinanciar tu hipoteca en 2025

Valor de la propiedad: Antes de decidirte por la refinanciación de tu hipoteca en 2025, es crucial tener en cuenta el valor actual de tu propiedad. Si el valor ha aumentado desde que adquiriste la hipoteca, es posible que puedas acceder a mejores condiciones y tasas de interés al refinanciar. Por otro lado, si el valor ha disminuido, la refinanciación podría no ser la mejor opción.

Solvencia financiera: Otro factor fundamental a considerar es tu solvencia financiera actual. Evalúa tus ingresos, deudas y puntaje crediticio para determinar si eres elegible para obtener una refinanciación con condiciones favorables. Si has mejorado tu situación financiera desde que adquiriste la hipoteca, es probable que puedas acceder a mejores ofertas de refinanciación en 2025.

Alternativas a la refinanciación hipotecaria en el mercado español

En el mercado español, existen diversas alternativas a la refinanciación hipotecaria que los propietarios pueden considerar para mejorar su situación financiera. Una opción es la negociación de condiciones con la entidad bancaria, donde se busca modificar aspectos como el plazo o la cuota mensual sin necesidad de cambiar de hipoteca. Esta alternativa puede resultar más sencilla y menos costosa que la refinanciación.

Otra alternativa es la subrogación de hipoteca, que consiste en cambiar la entidad financiera manteniendo las condiciones del préstamo. Esto puede ser beneficioso si se encuentra una oferta con mejores términos, evitando los gastos asociados a una refinanciación. Sin embargo, es importante analizar detenidamente las condiciones y costes involucrados en esta operación antes de tomar una decisión.