La elección entre un seguro de vida a término o permanente depende de las necesidades financieras y personales de cada individuo. El seguro de vida a término es una opción más económica y con una cobertura por un período específico, ideal para cubrir necesidades temporales como pagar una hipoteca o los estudios de los hijos. Por otro lado, el seguro de vida permanente ofrece una protección vitalicia y además puede tener un valor en efectivo que crece con el tiempo, siendo más adecuado para quienes buscan una inversión a largo plazo y la posibilidad de contar con un ahorro adicional. En última instancia, la decisión dependerá de los objetivos de protección y las capacidades financieras de cada persona.

Definición de Seguro de Vida a Término

El Seguro de Vida a Término es una póliza de seguro que proporciona cobertura por un período específico de tiempo, generalmente de 5 a 30 años. En caso de fallecimiento del asegurado durante este periodo, la aseguradora pagará un monto fijo a los beneficiarios designados.

Este tipo de seguro es una opción asequible, ideal para quienes buscan protección financiera a corto plazo y desean cubrir gastos como hipotecas, deudas o educación de los hijos en caso de su fallecimiento. Al ser temporal, las primas suelen ser más económicas en comparación con otros seguros de vida.

Características del Seguro de Vida a Término

El Seguro de Vida a Término es una póliza que ofrece cobertura por un período específico de tiempo, generalmente de 10 a 30 años. Durante este periodo, si el asegurado fallece, los beneficiarios recibirán una suma asegurada preestablecida. Este tipo de seguro es una opción popular debido a su costo accesible en comparación con otras modalidades.

Además, el Seguro de Vida a Término suele ser fácil de entender, con términos claros y directos. Por lo general, no tiene valor en efectivo ni componentes de inversión, lo que lo convierte en una opción simple y directa para aquellos que buscan proteger a sus seres queridos en caso de fallecimiento. Es importante recordar que una vez que el plazo del seguro ha expirado, la cobertura finaliza, a menos que se renueve o se convierta en otro tipo de póliza.

Ventajas y desventajas del Seguro de Vida a Término

Ventajas

Una de las principales ventajas del Seguro de Vida a Término es su costo más bajo en comparación con otros tipos de seguros de vida. Esto lo hace una opción atractiva para aquellas personas que buscan una cobertura asequible durante un período específico. Además, este tipo de seguro es fácil de entender, ya que ofrece una protección simple y directa sin complicaciones.

Desventajas

Por otro lado, una desventaja importante del Seguro de Vida a Término es que al finalizar el plazo del seguro, la cobertura termina y no ofrece ningún valor de rescate. Esto significa que si el asegurado sobrevive al período estipulado, no recibirá ningún beneficio monetario. Además, al renovar el seguro, es posible que el costo aumente significativamente, especialmente a edades avanzadas o si la salud del asegurado ha empeorado.

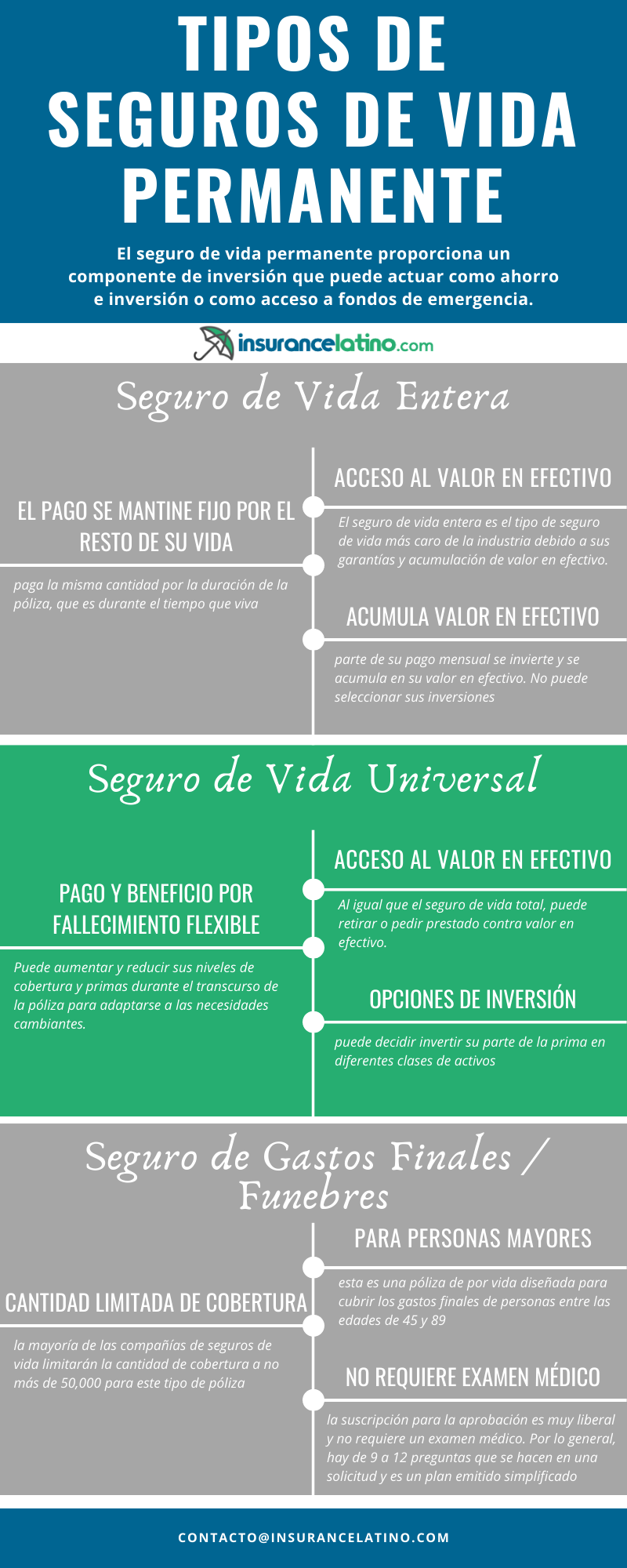

Definición de Seguro de Vida Permanente

El Seguro de Vida Permanente es un tipo de póliza que ofrece cobertura de por vida, siempre y cuando se mantengan al día los pagos de primas. A diferencia del Seguro de Vida a Término, que tiene una duración específica, el Seguro de Vida Permanente brinda protección continua y a menudo incluye un componente de inversión que puede generar valor en efectivo a lo largo del tiempo.

Características del Seguro de Vida Permanente

Este tipo de seguro suele ser más costoso que el Seguro de Vida a Término debido a su naturaleza de por vida y a las características de inversión que incorpora. Algunas pólizas de Seguro de Vida Permanente permiten acumular valor en efectivo que puede ser utilizado para diversos fines, como préstamos o retiros, además de proporcionar un beneficio por fallecimiento.

Diferencias entre Seguro de Vida a Término y Permanente

Costo y duración

Una de las principales diferencias entre un Seguro de Vida a Término y Permanente radica en el costo y la duración. El Seguro de Vida a Término ofrece una cobertura por un periodo específico, generalmente de 10, 20 o 30 años, a un costo más bajo en comparación con el Seguro de Vida Permanente. Por otro lado, el Seguro de Vida Permanente proporciona cobertura de por vida, lo que se refleja en primas más altas.

Valor de inversión y beneficios adicionales

Otra diferencia crucial es que el Seguro de Vida Permanente suele tener un componente de inversión que acumula valor en efectivo con el tiempo, lo que puede brindar beneficios financieros adicionales al asegurado. Por el contrario, el Seguro de Vida a Término no cuenta con este componente de inversión y se centra únicamente en proporcionar un beneficio por fallecimiento durante el periodo establecido.

Factores a considerar al elegir entre Seguro de Vida a Término o Permanente

1. Necesidades financieras a largo plazo

Al momento de decidir entre un Seguro de Vida a Término o Permanente, es crucial evaluar tus necesidades financieras a largo plazo. Si buscas una protección temporal para cubrir deudas o gastos específicos, el seguro a término puede ser la mejor opción. En cambio, si deseas una cobertura vitalicia que también funcione como inversión, el seguro permanente podría ser más adecuado.

2. Presupuesto y flexibilidad

Otro factor a considerar es tu presupuesto y la flexibilidad que deseas en tus pagos. El seguro a término suele ser más asequible al principio, pero sus primas pueden aumentar al renovarlo. Por otro lado, el seguro permanente tiende a ser más costoso, pero ofrece la ventaja de acumular valor en efectivo y brindar flexibilidad en cuanto a pagos y beneficios a lo largo del tiempo.